Lei Kandir Resumo

Divida Bilionaria Estados Se Mobilizam Para Recuperar Perdas De R 637 Bilhoes Da Lei Kandir Primeiro Plano Home

Jader Fala Sobre Os Problemas Que O Estado Enfrenta Para Repor Perdas Com Lei Kandir Bacana News

2

2

Estudando A Lei Kandir Aula 1 Vamos Estudar A Lc 87 96 Com O Professor Tudao Youtube

Lei Kandir Lc 87 96 Em Audio Texto Completo Ouca Esta Lei Geral Para O Icms De Todos Os Estados Youtube

BC na substituição tributária LC 5993.

Lei kandir resumo. 91 do ADCT para disciplinar o montante a ser transferido pela União aos Estados e ao Distrito Federal em substituição à transferência prevista na Lei Complementar. Legislação do ICMS aplicável a todos os estadosSaiba mais. LEI KANDIR O PRESIDENTE DA REPÚBLICA Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte Lei.

Le Second Empire 1852 A 1870 Resume. RESUMO Este Artigo visa à busca pela abordagem acadêmica acerca da importante discussão sobre as vantagens e desvantagens trazidas pela Lei Complementar nº 87 de 13 de setembro de 1996 que dispõe sobre o imposto dos Estados e do Distrito Federal sobre operações relativas à circulação de mercadorias e sobre prestação de serviços de transporte interestadual e intermunicipal e de. 175º da Independência e 108º da República.

Assim iniciemos o Resumo sobre Aspecto Quantitativo ICMS SEFAZ-ES pela Base de Cálculo Art. Como dissemos vamos focar nas disposições distintas da Lei Kandir. Perdas do Pará com a Lei Kandir em debate na Alepa 10062019 17h02 - Atualizada em h Por Comunicação - AID - Comunicação Social.

Conheça melhor a Lei Kandir Lei Complementar nacional que regula a cobrança do ICMS amplamente cobrada em certames fiscais. Nesse período o Congresso não votou essa lei. 8796 conhecida como Lei Kandir teve como objetivo aumentar a competitividade das exportações.

SEFAZMT 7 57 49 Transferências Compensatórias Perdas ICMS Com a LC 8796 Lei Kandir Perda Líquida Não Compensada Mato Grosso R bilhões atuais - Abr17 1996 a 2016 13 87. Por conta da desoneração deste tributo de competência estadual a lei sempre provocou polêmica entre os governadores e exportadores que alegam perda de arrecadação devido à isenção do imposto nesses produtos. As perdas acumuladas pelo Pará por causa da Lei Kandir foram o tema da Audiência Pública.

Outros problemas relacionados a Lei Kandir a Estados exportadores são os mais prejudicados. Lei Kandir p Auditor do ISS-MANAUS COMPETÊNCIA A Lei Kandir inicia determinando de quem é a competência para instituição do ICMS. Deste resumo destaco uma decisão STF e STJ onde é defendido que o fato gerador do ICMS ocorre no momento de transferência de titularidade e.

Perdas Do Para Com A Lei Kandir Em Debate Na Alepa

Lei Kandir E Seus Impactos Na Economia Paraense Youtube

2

2

Lei Kandir Legislacao Tributaria Estadual Prof Concurso Com Wilsinho Tavares Youtube

Pin On Arte

Debate Sobre Impactos Causados Pela Lei Kandir Aponta Alternativas

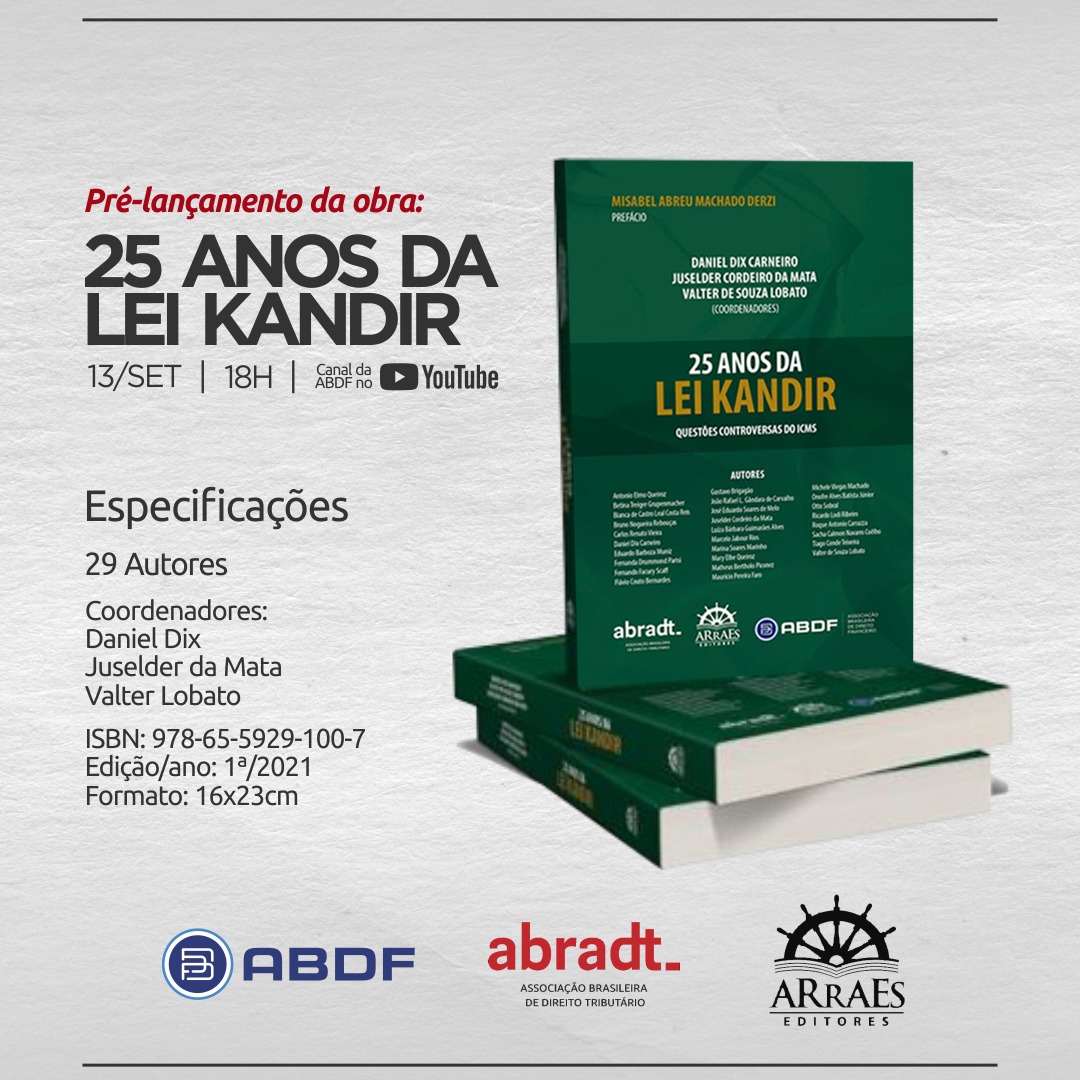

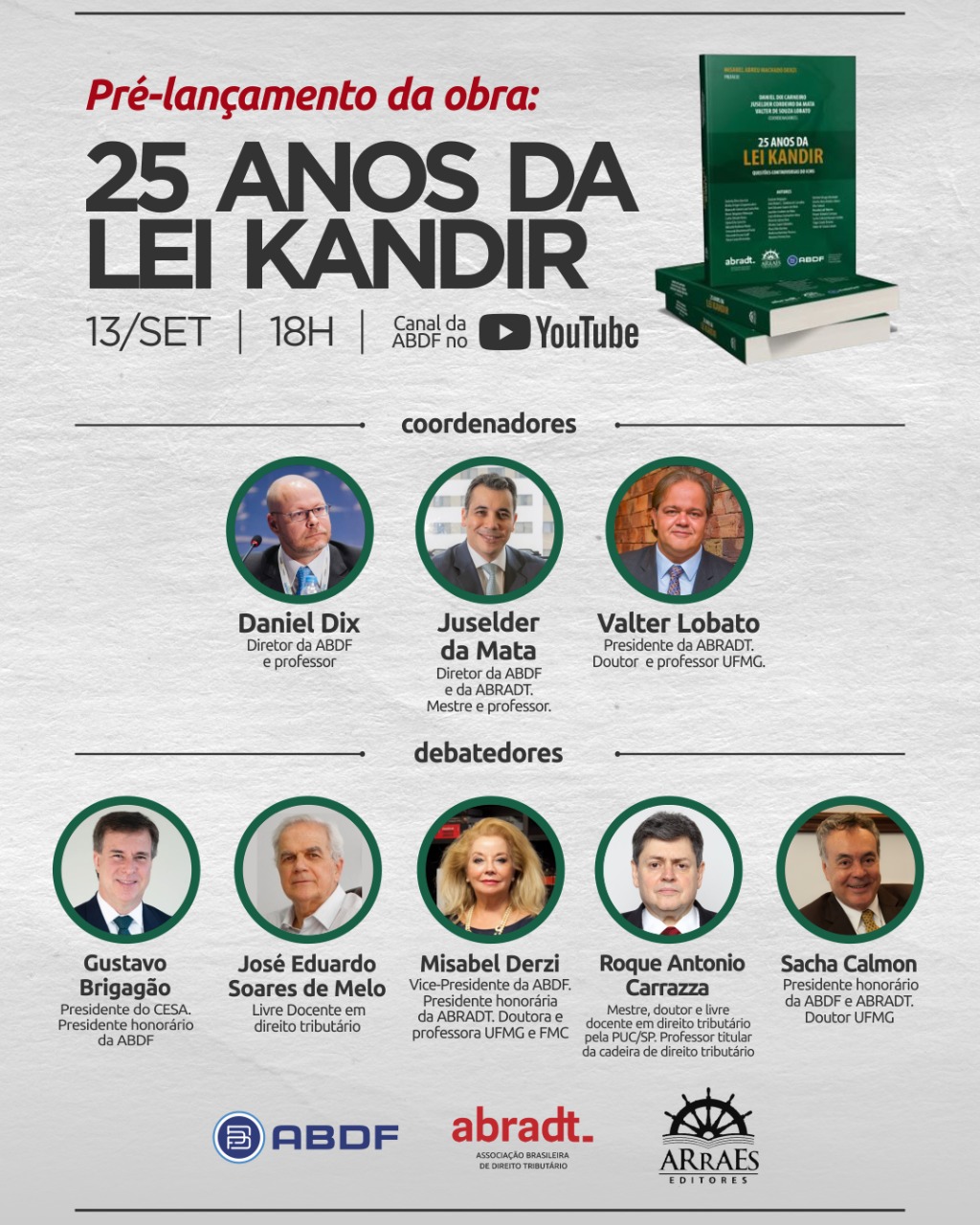

Pre Lancamento Da Obra 25 Anos Da Lei Kandir Questoes Controversas Do Icms Abdf

Contabilidade Tributaria Gustavo Pedro De Oliveira 1 Pdf Txt

Serjusmig Campanha Do Serjusmig Pelo Fim Da Lei Kandir Ganha As Ruas Da Capital E Chega Tambem Ao Interior

Nova Regra Que Acaba Com Impasses Da Lei Kandir Abre Novo Momento Para O Federalismo Fiscal Brasileiro Portugues Brasil

2

Pre Lancamento Da Obra 25 Anos Da Lei Kandir Questoes Controversas Do Icms Abdf