Nic 32 Resumen Tecnico

Nic 32 Resumen Instrumentos Financieros Presentacion Contador Profesional

Nic 32 Instrumentos Financieros Pdf Normas Internacionales De Informacion Financiera Corporaciones

Nic 39 Instrumentos Financieros Reconocimiento Y Medicion Pdf Descargar Libre

La Nic 32 Acompana A La Nic 39 Instrumentos Financieros Reconocimiento Y Medicion Pdf Free Download

Nic 39 Instrumentos Financieros Reconocimiento Y

Resumen De Niif 2012

No obstante en algunos casos la NIC 27 o la NIC 28 permiten que una entidad contabilice las participaciones en una subsidiaria asociada o negocio conjunto aplicando.

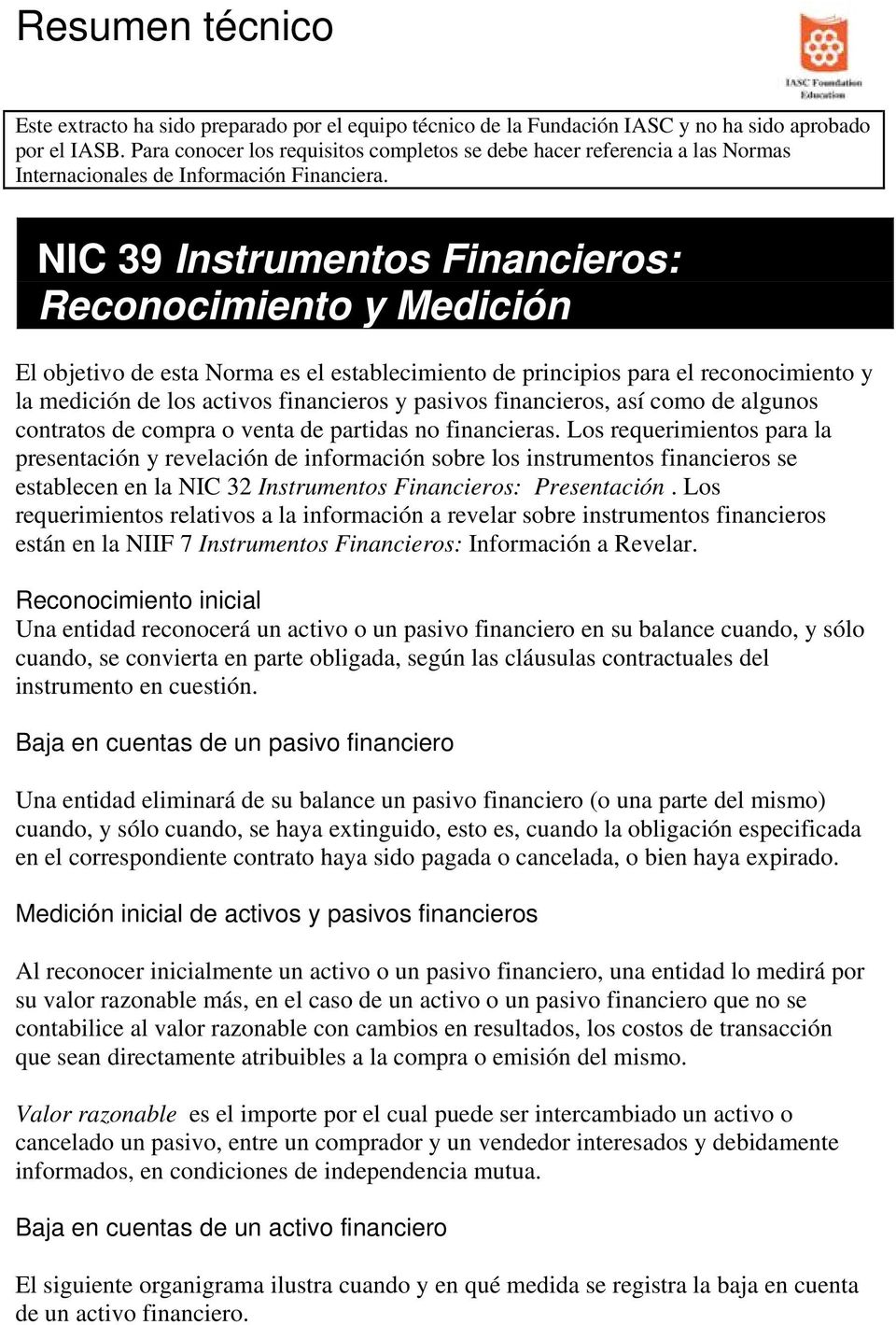

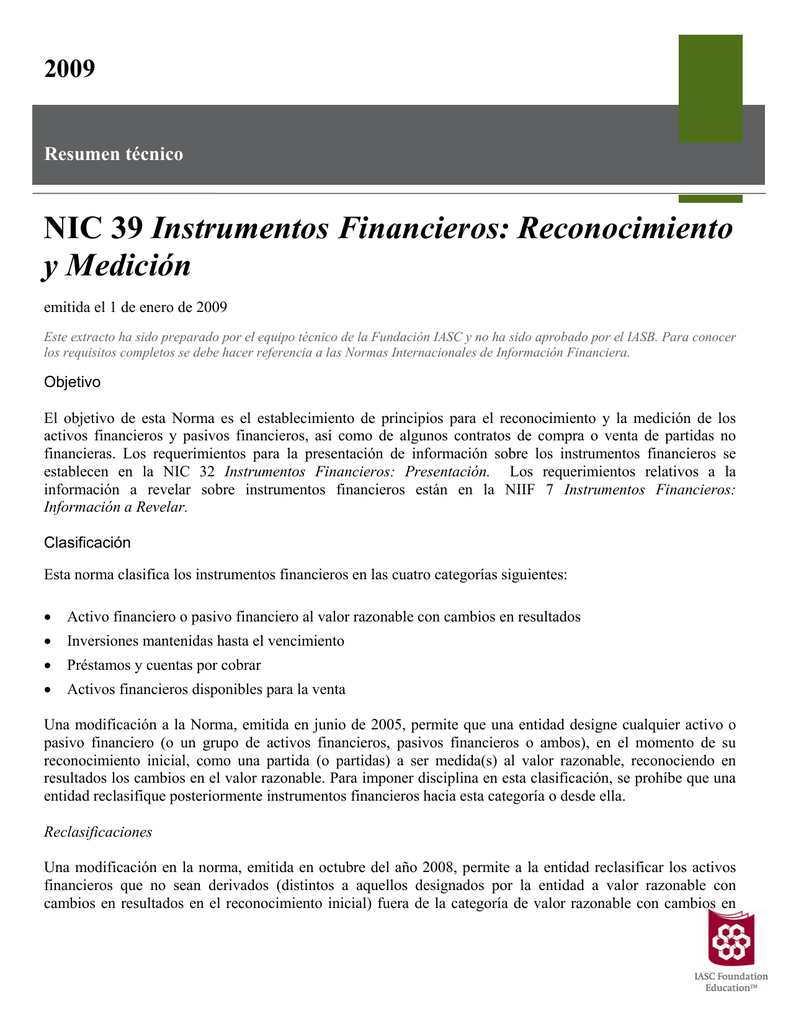

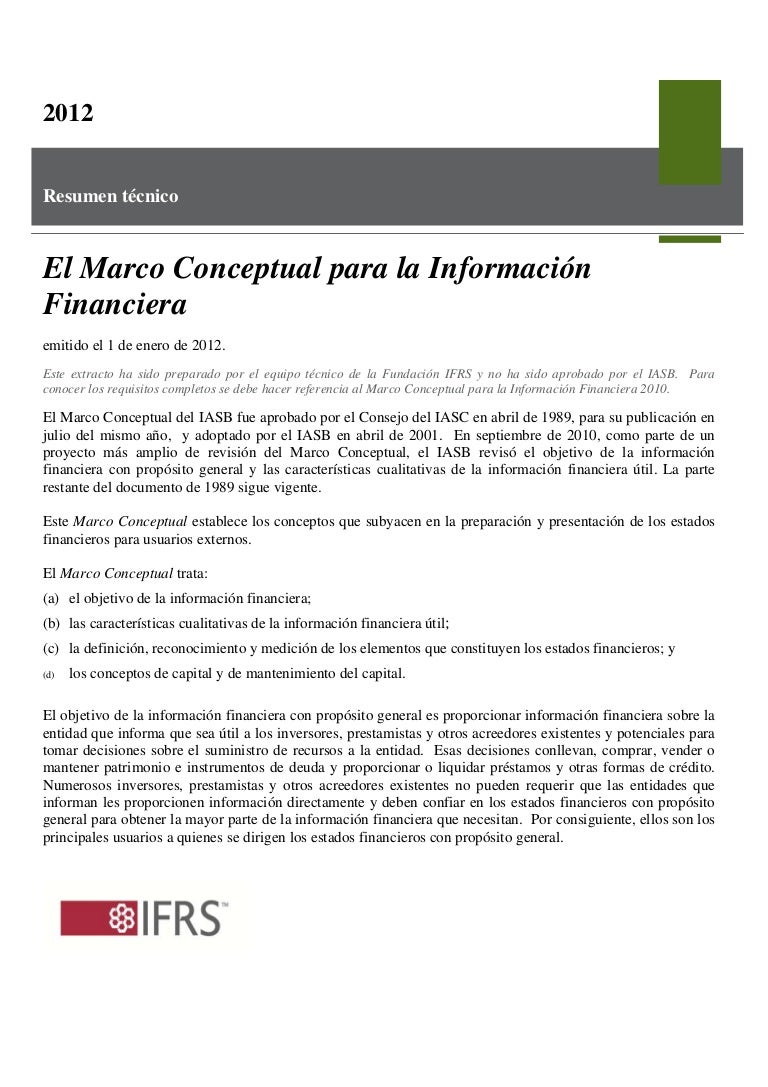

Nic 32 resumen tecnico. Como dice el título NIC 32 se enfoca en la presentación de instrumentos financieros que según su esencia no su forma legal pueden ser Activos financieros Pasivos Financieros o Instrumentos de Patrimonio. Incluye las NIIF con fecha de vigencia posterior al 1 de enero de 2012 pero no las NIIF que serán sustituidas. Para conocer los requisitos completos se debe hacer referencia a las Normas Internacionales de Informacin Financiera.

Este extracto ha sido preparado por el equipo técnico de la Fundación IFRS y no ha sido aprobado por el IASB. Norma Internacional de Información Financiera 7. NIC 37 Provisiones Pasivos Contingentes y Activos Contingentes emitida el 1 de enero de 2012.

La Fundación IFRS ofrece libre acceso a un resumen técnico de las Normas Internacionales de Información Financiera. Esta información fue creada para dar un entendimiento resumido a lo que dice cierta parte de la normativa no obstante no tiene la aprobación de la junta de normas internaciones de contabilidad es un contexto propio de este sitio web. NIC 32 Instrumentos Financieros.

Para conocer los requisitos completos se debe hacer referencia a las Normas Internacionales de Información Financiera. Resumen técnico Este extracto ha sido preparado por el equipo técnico de la Fundación IASC y no ha sido aprobado por el IASB. Este extracto ha sido preparado por el equipo técnico de la Fundación IFRS y no ha sido aprobado por el IASB.

Revelaciones NIIF 7. Este trabajo recoge las variaciones más relevantes que la NIC 32 representa en la. Resumen tecnico NIC 37.

A través de estos vídeos se enviaran algunos tips muy útiles para actualizarnos en el área Contable Financiera y Tributaria. Resumen técnico Este extracto ha sido preparado por el equipo técnico de la Fundación IASC y no ha sido aprobado por el IASB. NIC 36 Norma Internacional de Contabilidad En abril de 2001 el Consejo de Normas Internacionales de Contabilidad Consejo adoptó la NIC 36 Deterioro del Valor de los Activos que había sido originalmente emitida por el Comité de Normas Internacionales de Contabilidad en.

Hacia Un Enfoque Comprensivo De Las Nic 32 Nic 39 Niif 7 Y Niif 9 Pdf Free Download

Hacia Un Enfoque Comprensivo De Las Nic 32 Nic 39 Niif 7 Y Niif 9 Pdf Free Download

Hacia Un Enfoque Comprensivo De Las Nic 32 Nic 39 Niif 7 Y Niif 9 Pdf Free Download

Hacia Un Enfoque Comprensivo De Las Nic 32 Nic 39 Niif 7 Y Niif 9 Pdf Free Download

Nic 39 Instrumentos Financieros Reconocimiento Y Medicion Pdf Descargar Libre

Resumen Ejecutivo Niif 2009 Completas Pdf Normas Internacionales De Informacion Financiera Beneficio Economia

Hacia Un Enfoque Comprensivo De Las Nic 32 Nic 39 Niif 7 Y Niif 9 Pdf Free Download

Hacia Un Enfoque Comprensivo De Las Nic 32 Nic 39 Niif 7 Y Niif 9 Pdf Free Download

Hacia Un Enfoque Comprensivo De Las Nic 32 Nic 39 Niif 7 Y Niif 9 Pdf Free Download

Resumen De Niif Para Las Pymes Resumen De La Seccion 1 De Niif Para Las Pymes Pequenas Y Medianas Entidades Pdf Free Download

Anexo 26 Norma Internacional De Contabilidad Nic N 38 Pdf Descargar Libre

2